La RSE résonne plus que jamais en 2023, dans une société où les mots « planète », « écologie » et « environnement » sont sur toutes les bouches. Les marques, pleinement inclues dans l’équation, misent sur leurs engagements pour se distinguer. Mais quelle est la place de la RSE sur les réseaux sociaux ? Quelles sont les tendances majeures ? Et quelles sont les marques qui tirent leur épingle du jeu ?

Visibrain, l’outil de veille des réseaux sociaux, dévoile sa nouvelle étude sur la RSE et décrypte le sujet entre janvier et septembre 2023.

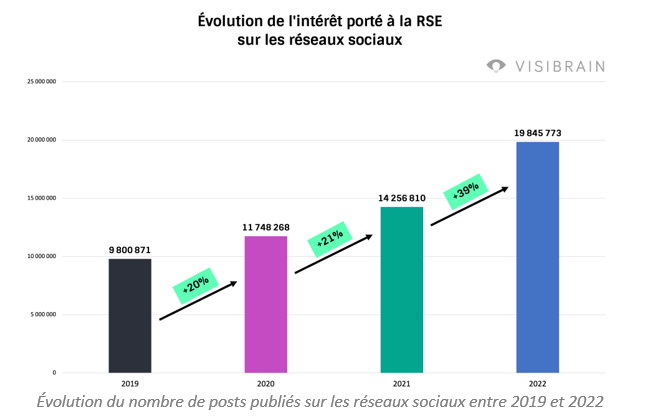

La RSE plus que jamais d’actualité sur les réseaux sociaux : le record avec 20 millions de posts en 2022

Le sujet de la RSE est plus que jamais prédominant sur les réseaux sociaux, et un chiffre l’atteste : 20 millions de posts ont été publiés en 2022 sur les réseaux sociaux, soit 2 fois plus qu’en 2019 avant le covid. L’intérêt porté aux sujets environnementaux, écologiques et sociétaux ne faiblit pas, et continue de croître d’année en année. On note une augmentation de 39% de messages sur la RSE entre 2021 et 2022.

Et les marques, inclues dans le débat, sont de plus en plus impactées par la RSE. 30% de ces messages mentionnent directement des marques.

Mais quelles sont les tendances majeures qui se cachent derrière la thématique RSE ?

Décryptage des 5 grandes tendances de la RSE sur les réseaux sociaux

La RSE englobe beaucoup de sujets, et il est parfois délicat de déterminer quels sont les sujets associés. Du côté des discussions sur les réseaux sociaux, cinq tendances majeures émergent en 2023 :

Les marques à l’assaut de la RSE sur les réseaux sociaux : classement des bons élèves

La RSE est une thématique porteuse d’engagement sur les réseaux sociaux, propulsant certaines marques. Voici celles qui génèrent le plus d’engagement en 2023 :

Leurs secrets ?

Rendre le sujet ludique, à l’image de Crédit Agricole qui explique, par le biais de la trend #TikTokAcademy, ce qu’est la RSE (plus de 1 600 vues)

Capitaliser sur les bons formats : carrousels et vidéos courtes rencontrent un franc succès sur les réseaux sociaux ces dernières années. Orange, par exemple, surfe sur les Shorts YouTube pour mettre en avant le reconditionné (près de 1 300 vues)

Allier technologie et RSE : défi relevé par Pôle Emploi qui partage, sur son compte X / Twitter, les dernières innovations en faveur de l’environnement (plus de 3 200 vues)

Et enfin, partager ses résultats ! Comme mentionné précédemment, aujourd’hui, les internautes attendent des preuves de la part des marques, au-delà du discours. Partager ses résultats en matière de RSE est donc essentiel. Exemple avec Transports Veynat et son post Facebook sur le renouvellement de son label CO2 (338 likes)

Green Finance n’a pas voulu participer mais fera de même avec tous les acteurs de la finance verte #green !

À propos de Visibrain

Visibrain est une plateforme de veille des réseaux sociaux utilisée par les professionnels de la communication pour gérer leurs problématiques d’image de marque. Créée en 2011, Visibrain est utilisée aujourd’hui par les leaders les plus exigeants du marché comme Bouygues Télécom, Paris 2024, Christian Dior Couture, GRDF, Carrefour ou encore SNCF.

Deux ententes ont été conclues entre le Qatar et TotalEnergies, visant à livrer jusqu’à 3,5 millions de tonnes de gaz naturel liquéfié à la France d’ici 2026. TotalEnergies a récemment été choisi pour un investissement clé dans le développement du champ de GNL.

Le Qatar et TotalEnergies, une société française, ont conclu mercredi deux accords d’approvisionnement en gaz naturel liquéfié (GNL) pour une période de 27 ans. QatarEnergy, dans un communiqué, a annoncé que “des filiales de QatarEnergy et de TotalEnergies ont signé deux accords de vente et d’achat pour fournir jusqu’à 3,5 millions de tonnes de GNL par an du Qatar à la France”. Les livraisons débuteront en 2026 et proviendront des projets North Field East (NFE) et North Field South (NFS), dont TotalEnergies détient respectivement des parts de 6,25 % et 9,375 %.

Ces deux accords “démontrent notre engagement continu envers les marchés européens en général et le marché français en particulier, contribuant ainsi à la sécurité énergétique de la France“, a déclaré le ministre qatari de l’Energie et PDG de QatarEnergy, Saad Sherida Al-Kaabi.

La signature des contrats a eu lieu à Doha, la capitale du Qatar, en présence du PDG de TotalEnergies, Patrick Pouyanné.

Objectif 2027 pour le Qatar

L’opulent émirat du Golfe est l’un des principaux producteurs mondiaux de gaz naturel liquéfié (GNL), partageant cette distinction avec les États-Unis et l’Australie. Bien que ses principaux clients soient actuellement des pays asiatiques tels que la Chine, le Japon et la Corée du Sud, les nations européennes se tournent de plus en plus vers lui à la recherche d’options alternatives au gaz russe, notamment en raison de l’invasion de l’Ukraine.

Le pays a l’objectif d’augmenter sa production de gaz naturel liquéfié (GNL) de plus de 60 %, visant à atteindre 126 millions de tonnes par an d’ici 2027 grâce au projet d’expansion du North Field. Il s’agit du plus vaste gisement de gaz naturel au monde, partagé entre le Qatar et l’Iran, et dont les travaux ont été officiellement lancés en début de mois.

“Notre engagement à assurer un approvisionnement continu et fiable en énergie à l’Europe et au reste du monde est soutenu par nos investissements substantiels et continus dans l’ensemble de la chaîne de valeur du gaz“, a souligné Saad Sherida Al-Kaabi.

Des milliards investis

En juin 2022, TotalEnergies est devenu le principal collaborateur de la première étape de l’expansion, connue sous le nom de North Field East, en injectant plus de 2 milliards de dollars pour obtenir une part de 6,25 %. Quelques mois après, la société française a également investi 1,5 milliard de dollars pour acquérir une participation de 9,375 % dans la deuxième phase d’expansion, North Field South.

Son PDG, Patrick Pouyanné, a estimé début octobre que ce projet procurerait “un certain soulagement” au marché. “Nous avons besoin de plus d’offre. C’est clair. Le marché est encore fragile“, a-t-il affirmé aux journalistes, lors de la cérémonie de la lancement du projet au Qatar.

Il convient de souligner que le groupe britannique Shell, la société italienne ENI, ainsi que les géants américains ConocoPhillips et ExxonMobil font également partie des partenaires impliqués dans ce projet.

“Nous confirmons une fois de plus, la pénurie de l’énergie de la France, même si le contrat ne durera jamais 27 ans, également que l’ESG et l’économie circulaire sont bien liés, l’un explique l’autre, réciproquement et que les thèses d’Eric Fromant sont valides.” exprime Bruno Boggiani – Strateggyz – Green Finance

Schroders a dévoilé le 10 octobre dernier SISF Sustainable Global Sovereign Bond, une stratégie créée en réponse à la demande des investisseurs pour une solution durable en matière d’obligations souveraines mondiales.

Le fonds vise à fournir un revenu et une croissance du capital supérieurs à son indice de référence sur une période de trois à cinq ans, en investissant dans des émetteurs souverains mondiaux, des agences gouvernementales et supranationales du monde entier, dans le cadre d’une approche durable. Il sera géré par Julien Houdain, responsable de la gestion de portefeuille de revenu fixe non contraint au niveau mondial, et James Ringer, gestionnaire de portefeuille, avec Marcus Jennings en tant que stratège macro et durabilité.

La stratégie vise à relever trois défis majeurs : le manque de clarté en ce qui concerne ce que signifie être un émetteur souverain durable ; les biais en matière de revenu associés aux scores ESG par pays et le problème des données rétrospectives.

Elle offre également un accès aux opportunités croissantes des obligations gouvernementales et gouvernementales liées à la durabilité, ainsi qu’aux émetteurs supranationaux et des agences (en particulier les banques multilatérales de développement) qui jouent un rôle essentiel dans le développement durable.

Il s’agira d’une collaboration entre l’équipe mondiale de revenu fixe non contrainte de Schroders et les experts en investissement durable de Schroders. Pour garantir un univers souverain à la fois investissable et durable, une approche en trois piliers sera mise en place, avec les pays répondant à ces critères constituant l’univers :

Objectifs de Développement Durable des Nations Unies (ODD) – Les pays sont évalués au sein de leur groupe de revenu en fonction de leurs scores ODD, surmontant ainsi les biais liés au revenu.

Politique de neutralité carbone – Les pays doivent disposer d’une politique de neutralité carbone crédible sous forme d’un document de politique.

Démocratie et libertés politiques – Seuls les pays classés comme “Libres” ou “Partiellement Libres” par Freedom House sont pris en compte.

De plus, la stratégie est conforme aux critères de l’article 8 et utilise l’analyse approfondie des pays de Schroders et des outils durables exclusifs pour établir une vision prospective de la progression durable d’un pays. Le Forum sur la durabilité de Schroders fournit des informations supplémentaires pour comprendre le profil durable d’un pays et mettre en évidence les sources de risques durables.

Julien Houdain, responsable de la gestion de portefeuille de revenu fixe non contraint au niveau mondial chez Schroders et gestionnaire du fonds SISF Sustainable Global Sovereign Bond, a déclaré :

“Nous pensons avoir trouvé une solution à certains des principaux défis de l’investissement souverain durable. Cela est particulièrement important à un moment où les marchés mondiaux des obligations gouvernementales semblent de plus en plus attrayants, avec des signes d’inflation atteignant leur apogée et les banques centrales approchant de la fin de leurs cycles de hausse des taux. En ancrant notre univers d’investissement dans les ODD des Nations Unies et en nous engageant dans une approche transparente axée sur l’avenir, nous espérons combler un vide pour les investisseurs dans l’investissement en revenu fixe durable.“

Marcus Jennings, stratège macro et durabilité de Schroders pour le fonds SISF Sustainable Global Sovereign Bond, commente :

“Nous avons minutieusement élaboré cette stratégie pour garantir que tous les pays soient évalués de manière impartiale en ce qui concerne leur progression durable. Notre méthodologie vise à atténuer le biais lié au revenu, où les scores durables sont souvent corrélés à la richesse d’un pays, au détriment des pays plus pauvres. Avec des paramètres clairs concernant les facteurs E, S et G, les investisseurs peuvent avoir une compréhension claire de notre définition d’un souverain ‘durable’.“

Malgré son manque de notoriété cette année, les valorisations attractives et les nouvelles perspectives de croissance du secteur de la santé méritent une attention particulière, selon Andy Acker et Dan Lyons, gestionnaires de portefeuille au sein de Janus Henderson Investors.

Les actions du secteur de la santé ont maintenu des performances stables depuis le début de 2023, ce qui pourrait conduire certains investisseurs à sous-estimer ce domaine. Cependant, cette perspective pourrait être erronée, étant donné les récentes évolutions qui renforcent les arguments en faveur de l’investissement dans le secteur de la santé.

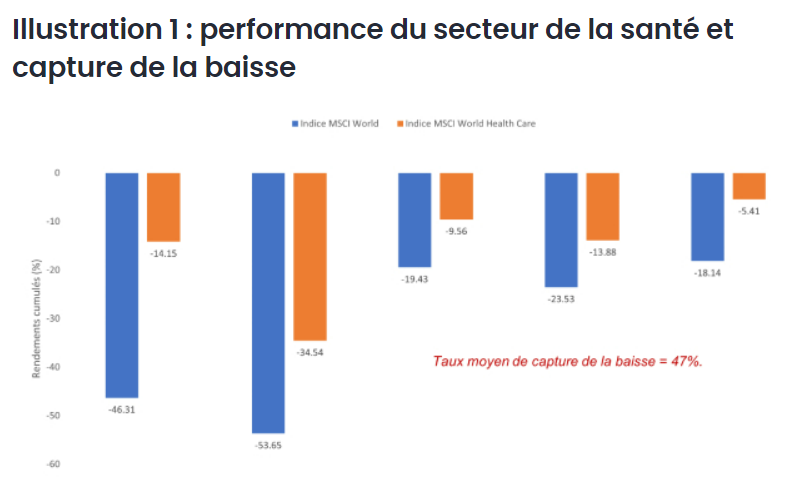

Un historique de prévention des pertes en cas de baisse du marché

Même si les prévisions de récession ont diminué, nous maintenons que les risques de ralentissement économique demeurent significatifs et sont sous-estimés. Les impacts des cycles de resserrement monétaire prennent de un à deux ans pour se manifester pleinement, à mesure que les taux d’intérêt plus élevés et les conditions de prêt plus strictes ont un impact sur l’économie. En cas de ralentissement, le secteur de la santé pourrait constituer un havre de stabilité : depuis l’an 2000, l’indice MSCI World Health Care SM n’a en moyenne subi qu’une baisse de 47 % lorsque l’indice MSCI World SM a reculé de 15 % ou plus (voir Illustration 1).

Source : Janus Henderson Investors au 30 juin 2023.

Même en l’absence de récession, le secteur de la santé pourrait toujours afficher de solides performances. À titre d’exemple, la vigueur de l’emploi stimule la demande de polices d’assurance fournies par les employeurs, ce qui profite aux prestataires de soins de santé. De plus, des résultats positifs lors d’essais cliniques et des approbations réglementaires peuvent propulser les actions à la hausse, indépendamment du contexte économique. En mai dernier, par exemple, les actions d’un fabricant de médicaments ont plus que doublé en une seule journée après la publication de données révolutionnaires concernant son candidat médicament contre le cancer de l’ovaire. De même, les actions d’une autre entreprise ont enregistré des gains à deux chiffres suite à la publication de données positives concernant un vaccin prometteur contre le pneumocoque.

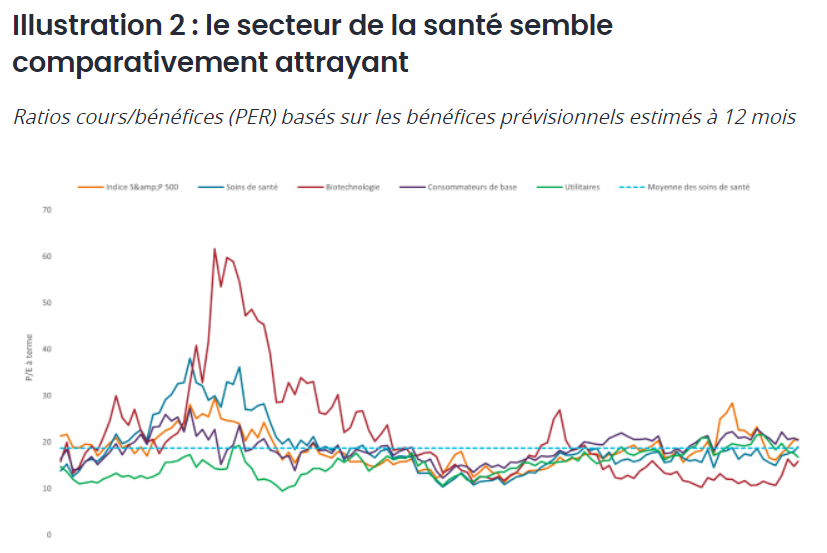

Des cotes de valeur attractives

Le secteur de la santé présente actuellement des valorisations qui comportent une réduction par rapport à l’ensemble du marché boursier, tout en restant approximativement en ligne avec sa moyenne à long terme. Cette évaluation se révèle plus favorable en comparaison avec d’autres secteurs traditionnellement défensifs qui, à la fin du mois d’août, étaient cotés à des primes par rapport à leurs évaluations historiques. De plus, suite à l’une des pires périodes de dépréciation jamais enregistrées (de février 2021 à mai 2022), de nombreuses entreprises biotechnologiques ont vu leurs actions se négocier à des niveaux très bas, dont beaucoup même en deçà de la valeur de leurs actifs nets (voir Illustration 2).

Source : Bloomberg au 31 août 2023.

Cette situation découle en partie de la surabondance qui a caractérisé la période de la pandémie de COVID-19 : à la fin de l’urgence sanitaire, les ventes de vaccins et de produits thérapeutiques ont enregistré une forte baisse en 2023. De plus, cette situation a également exercé une pression sur les fabricants d’outils destinés aux sciences de la vie, ces derniers étant les fournisseurs essentiels des composants nécessaires à la fabrication de produits biologiques. Parallèlement, la reprise des soins médicaux de routine, que de nombreuses personnes ont différés durant la pandémie, risque d’entraîner une augmentation des coûts pour les assureurs.

De notre point de vue, ce retour à la moyenne s’apparente davantage à un retour à la normalité et devrait être de courte durée. Un exemple en est la performance supérieure aux prévisions des assureurs au cours du deuxième trimestre, grâce à leur orientation croissante vers des services à valeur ajoutée, ce qui a permis de contenir leurs dépenses. L’augmentation prévue des primes l’année prochaine pourrait également contribuer à compenser les coûts accrus. Parallèlement, à mesure que la pandémie de COVID-19 s’atténue, d’autres domaines thérapeutiques, comme l’obésité et la maladie d’Alzheimer, prennent de l’ampleur, offrant ainsi le potentiel d’accroître les revenus des médicaments et des produits de marque.

Promouvoir une innovation plus rapide

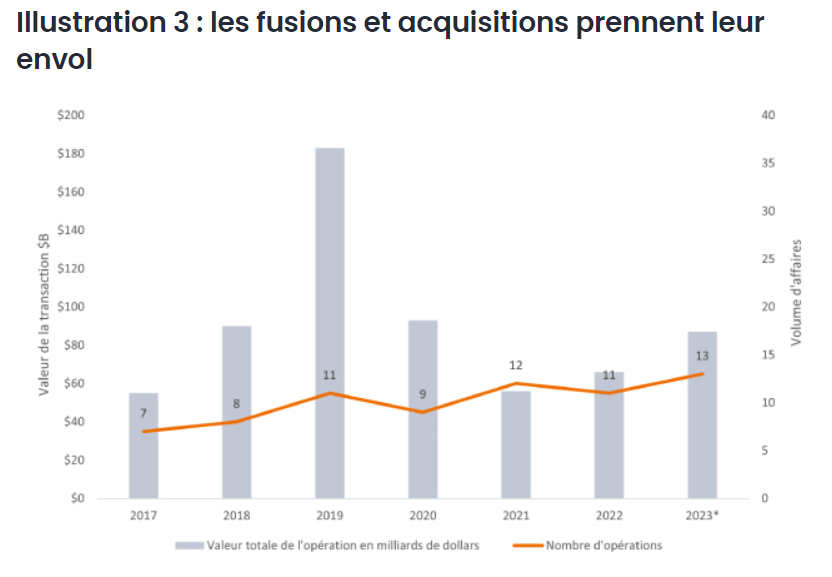

Effectivement, des avancées rapides dans la recherche clinique ont continué à se produire dans de nombreuses catégories de maladies. Cette année, plus de 80 nouveaux médicaments sont soumis à l’examen de la Food and Drug Administration (FDA), avec l’approbation déjà accordée à plus de la moitié d’entre eux. Par conséquent, le secteur est sur le point d’atteindre un record en termes de lancements de médicaments, créant ainsi un potentiel de croissance des revenus pour les années à venir, étant donné que les cycles de vie des produits pharmaceutiques s’étendent généralement sur 10 ans ou plus.

Cette vague d’innovation a entraîné une augmentation significative des opérations de fusion et acquisition. En 2023, jusqu’à présent, treize transactions d’une valeur d’au moins 1 milliard de dollars chacune ont été annoncées, marquant ainsi le nombre le plus élevé de ces dernières années (voir Illustration 3). Les entreprises de biotechnologie de petite et moyenne capitalisation ont été les cibles principales de ces acquisitions, et certaines d’entre elles ont bénéficié de primes allant jusqu’à 60 à 100 % (voire plus).

Source : Thomson Reuters, TD Cowen au 4 septembre 2023.

Un secteur exigeant offrant des opportunités de sélection

Indéniablement, de nombreux médicaments phares devraient perdre leur protection par brevet d’ici la fin de la décennie (un médicament phare étant défini par des ventes annuelles d’au moins 1 milliard de dollars). Les répercussions de la loi visant à réduire l’inflation des prix des médicaments (IRA) aux États-Unis, ainsi que son impact sur l’accessibilité aux soins de santé dans le monde, suscitent également des préoccupations.

Cependant, comme c’est fréquemment le cas dans le domaine de la santé, les détails revêtent une importance cruciale. À titre d’exemple, l’expiration des brevets a été un facteur de catalyse pour les opérations de fusion-acquisition, car les grandes entreprises biopharmaceutiques, disposant d’importantes réserves de liquidités, cherchent à renouveler leurs pipelines de médicaments. De plus, bien que la perte d’exclusivité ouvre la voie à la concurrence pour certains médicaments de marque, elle contribue également à abaisser les coûts des médicaments pour les patients et à libérer des fonds que le système peut réinvestir dans des innovations plus récentes.

La réglementation présente également des nuances. Bien que l’IRA autorise Medicare, le programme d’assurance santé pour les personnes âgées aux États-Unis, à négocier les prix de certains médicaments à partir de 2026, cette disposition est sujette à certaines exceptions. Les médicaments orphelins (utilisés pour traiter des maladies rares) sont exclus de cette négociation. Les médicaments à petites molécules en sont exemptés pour neuf ans, et les produits biologiques pour treize ans, presque au moment où les médicaments de marque perdent de toute façon la protection de leurs brevets. Par ailleurs, certains aspects de la loi pourraient même être avantageux pour le secteur : à partir de 2025, les frais de médicaments supportés par les personnes âgées seront plafonnés à 2 000 dollars par an, ce qui pourrait rendre les médicaments plus abordables et potentiellement augmenter les ventes.

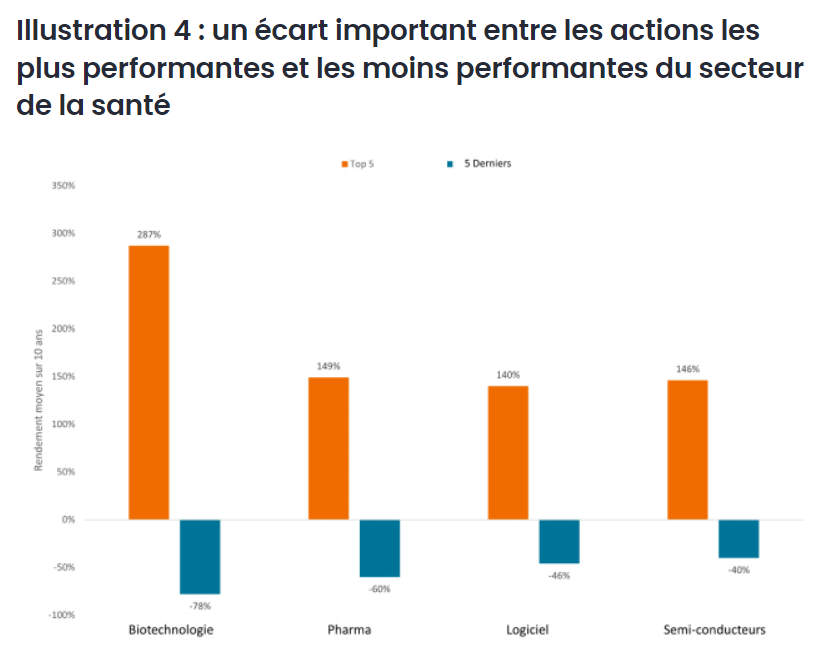

En raison de ces complexités, ainsi que du risque inhérent au processus de développement de médicaments, il est compréhensible que l’écart de performance entre les actions les plus performantes et les moins performantes dans le secteur de la santé soit significatif chaque année (voir Illustration 4). Par conséquent, les performances de l’indice de référence ne reflètent que rarement la totalité de la situation du secteur et ne capturent pas nécessairement toutes les opportunités d’investissement.

Source : indice Wilshire 5000 (données de 2013 à 2022).

Un historique de croissance sur le long terme

Il est essentiel de prendre en compte la perspective à long terme. Même si les dépenses de santé sont déjà substantielles (représentant environ 18 % du produit intérieur brut aux États-Unis3), nous identifions un potentiel de croissance supplémentaire.

La démographie constitue l’une des explications. D’ici 2050, la population des individus âgés de 60 ans et plus devrait atteindre 2 milliards, soit environ le double du chiffre de 2020. Les individus de cette tranche d’âge ont tendance à dépenser environ trois fois plus en soins de santé que les populations plus jeunes.

Les avancées médicales jouent également un rôle crucial. Prenons l’exemple de la mucoviscidose : il y a une dizaine d’années, l’espérance de vie moyenne des patients atteints de cette maladie était d’environ 30 ans. Grâce à l’amélioration des traitements, la Fondation de la mucoviscidose prévoit désormais que les enfants nés aujourd’hui avec cette maladie vivront au-delà de 50 ans. En prolongeant la durée de vie, les nouvelles thérapies étendent la demande en soins de santé et génèrent de nouveaux besoins médicaux, stimulant ainsi la création de nouvelles entreprises et de nouveaux produits.

Avec l’innovation en constante évolution et l’abord de certains des principaux facteurs de mortalité, nous anticipons une consolidation de ce moteur de croissance dans les années à venir. Les investisseurs devront garder cela à l’esprit.

L’univers des actifs réels cotés, un marché de 8 000 milliards de dollars est particulièrement bien placé pour diriger et bénéficier des initiatives mondiales en matière de développement durable.

Les infrastructures et l’immobilier sont à l’avant-garde de l’initiative net zéro grâce à l’installation de parcs solaires, à la modernisation des lignes de transport et à l’amélioration de l’efficacité énergétique des bâtiments. Les services publics mondiaux s’efforcent d’arrêter la production d’énergie fossile et de moderniser les systèmes d’approvisionnement en eau, tandis que dans les communications et les transports, les entreprises autorisent le télétravail, optimisent la logistique et réduisent les embouteillages.

Les sociétés cotées disposent des portefeuilles et des plateformes d’exploitation d’actifs réels les plus importants. Elles touchent presque tous les secteurs de l’économie dans la gestion des installations essentielles et la fourniture de services vitaux. En conséquence, les actifs réels cotés sont bien placés pour contribuer aux objectifs de développement durable.

Collectivement, les industries opérant dans les actifs réels représentent près des trois quarts des investissements destinés à soutenir la décarbonation, à améliorer l’efficacité énergétique et à promouvoir une croissance économique avec une empreinte carbone plus faible. Les actifs réels mondiaux peuvent également avoir un impact considérable d’un point de vue sociétal sur la santé, l’emploi et la qualité de vie des communautés.

Considérations ESG particulières

Les actifs réels sont relativement uniques et disparates, avec des rapports de données qui diffèrent des actions au sens large. Par exemple, un promoteur immobilier peut déclarer une proportion élevée de certifications de bâtiments écologiques, tandis qu’une entreprise mondiale de services publics peut déclarer une capacité renouvelable en place ou des objectifs d’intensité carbone.

Du point de vue de la durabilité sociale, l’évaluation de l’alignement d’une entreprise donnée sur les objectifs de développement des Nations Unies tels que « Villes et communautés durables » ou « Eau potable et assainissement » peut varier considérablement selon qu’un chemin de fer ou un logement étudiant est envisagé.

Lorsqu’il s’agit de normaliser les scores ESG entre différents secteurs et entreprises, les agences de notation ESG externes sont souvent d’une faible utilité, en particulier pour les actifs réels. Parmi les différentes agences de notation ESG, il existe peu d’accord sur la façon dont une entreprise spécifique peut obtenir des notes : les corrélations entre les principales agences, notamment MSCI, S&P, Sustainalytics, CDP, ISS et Bloomberg, vont de 0,3 à 0,7, tandis que les principales agences de notation financière affichent des corrélations de notation supérieures à 0,95.

Les agences de notation ESG externes dépendent également de divulgations simplifiées des entreprises pour leurs notations : les informations binaires « oui/non » sur une politique sociale donnée peuvent conduire à des scores sociaux élevés, sans aucune analyse du degré de ces politiques sociales ou des résultats réels obtenus. Les notations externes basées sur une approche ESG généraliste manquent d’expérience en matière d’actifs réels et ont tendance à donner la priorité aux données rétrospectives, ce qui peut être trompeur. Par exemple, un changement de CEO d’une entreprise dans les services aux collectivités vers un candidat en interne peut avoir un impact sur la note de gouvernance d’une entreprise, que les investisseurs dédiés mettraient de côté.

Optimisme en matière d’engagement climatique

L’accent mis sur le zéro émission nette et la durabilité environnementale tend à capter l’attention des investisseurs, étant donné l’impact important que les actifs réels peuvent avoir dans la lutte contre le changement climatique. Pour en savoir plus sur les engagements zéro émission nette, CBRE, gestionnaire de la stratégie mondiale d’actifs réels cotés durables de Nordea, a récemment réalisé une étude sur les politiques de zéro émission nette et les objectifs de réduction des émissions dans l’univers d’investissement coté. L’attention a été porté sur les entreprises qui ont également déclaré leurs émissions de scope 1 et 2 afin de mieux comprendre l’impact potentiel des politiques des entreprises sur l’atténuation du risque climatique.

Au sein de l’univers des actifs réels côtés, les sociétés publiant des données des scopes 1 et 2 représentent une capitalisation boursière totale de 5 000 milliards de dollars. Ces entreprises génèrent 5 à 10 % des émissions mondiales totales et 10 à 15 % des émissions provenant de tous les actifs réels. Les sociétés au sein d’actifs réels cotés ont donc une opportunité significative d’avoir un impact sur les causes du changement climatique.

Les conclusions ici sont donc optimistes. Parmi les entreprises déclarant des émissions des scopes 1 et 2, près de 70 % ont des objectifs de réduction intermédiaire. Environ 40 % de ces entreprises déclarant des émissions ont des objectifs de zéro émission nette, et un tiers cherchent à atteindre zéro émission nette d’ici 2030 ou avant. Collectivement, ces sociétés d’actifs réels ayant des objectifs nets zéro peuvent donc permettre l’élimination ou la compensation de plus de 1,2 gigatonnes de carbone au fil du temps.

Notre évaluation des objectifs de réduction des émissions met clairement en évidence l’impact accéléré que les actifs réels cotés peuvent avoir sur l’environnement et la trajectoire mondiale vers le scénario de zéro émission nette. À mesure que le monde progresse vers ses objectifs durables, le besoin d’actifs réels et d’analyses ESG spécialisées ne fera qu’augmenter. Si l’on considère l’avenir de l’investissement durable, les années à venir s’avèrent réellement prometteuses.

À propos de Nordea Asset Management

Nordea Asset Management fait partie du groupe Nordea, le plus grand groupe de services financiers de la région nordique (359 milliards d’euros d’actifs sous gestion*). NAM offre aux investisseurs européens et mondiaux une exposition à un large éventail de fonds d’investissement. Nous servons un large éventail de clients et de distributeurs, parmi lesquels des banques, des gestionnaires d’actifs, des conseillers financiers indépendants et des compagnies d’assurance.

Nordea Asset Management est présent à Bonn, Bruxelles, Copenhague, Francfort, Helsinki, Lisbonne, Londres, Luxembourg, Madrid, Milan, New York, Oslo, Paris, Santiago du Chili, Singapour, Stockholm, Vienne et Zurich. Cette présence locale marque la volonté de Nordea d’être toujours accessible pour ses clients et de leur offrir le meilleur service.

Le succès de Nordea repose sur une approche multi-boutique durable et unique qui combine l’expertise de nos équipes de gestion internes et des compétences exclusives de gérants externes, avec pour objectif de générer de l’alpha de façon durable pour le bénéfice de nos clients. Les solutions d’investissement de NAM couvrent toutes les classes d’actifs, de la gestion obligataire aux actions en passant par des solutions diversifiées, investissant dans de nombreux marchés comme l’Europe, les Etats-Unis, les marches émergents voire le monde entier.

Conjuguer développement économique des territoires et responsabilité environnementale

Au moment de la remise de la Feuille de route décarbonation de la filière pharmaceutique aux ministres de la Santé et de l’Économie, et à l’heure de la Planification Ecologique pour la France qui appelle à redoubler d’efforts, l’Alliance franco-danoise* démontre qu’il est possible de concilier croissance économique et exigences environnementales. En particulier grâce au renforcement de ses investissements sur le territoire français – 225M€ sur 3 ans – mais aussi avec un fort engagement de mesures de décarbonation depuis plusieurs années. ALK, Coloplast, LEO Pharma, Lundbeck et Novo Nordisk, ces cinq entreprises danoises de santé d’envergure internationale implantées en France ont généré 1,2 milliard d’euros de richesse nationale et 11 700 emplois sur le territoire en 2022.

L’Alliance franco-danoise décryptera les résultats d’une nouvelle étude confiée à Randea sur l’impact de son empreinte économique et ses engagements environnementaux :

Mardi 17 octobre 2023 à 9h30 Maison du Danemark 142 Av. des Champs-Élysées, 75008 Paris

Avec la participation de :

Monsieur l’Ambassadeur, S.E. M Michael Starbæk Christensen

Marie-Laetitia des Robert, Randea,

Nicolas Dufourt, Directeur Général ALK France

Marie-Cécile Tardieu, Directrice Générale Déléguée Invest de Business France

*Alliance franco-danoise composée de ALK, Coloplast, LEO Pharma, Lundbeck et Novo Nordisk

Le Conseil d’administration de CIC Sud Ouest, présidé par Eric Petitgand, a procédé ce jour à la nomination de Christelle Dantras au poste de directrice générale. Elle aura comme mission de diriger et de développer CIC Sud Ouest, banque régionale présente dans 19 départements du grand Sud Ouest avec un réseau de près de 230 points de vente. Elle succède à Patrice Cauvet, nouveau directeur général de CIC Lyonnaise de Banque.

Diplômée de l’Institut technique de banque, Christelle Dantras, débute sa carrière chez HSBC en 1994. Elle occupera différents postes pendant huit ans avant de rejoindre en 2001 CIC Sud Ouest. Entre 2001 et 2018, elle exercera successivement les fonctions de directrice d’agence multi-marchés, chargée d’affaires entreprises et directrice d’agence entreprises. Depuis 2018, Christelle Dantras occupait les fonctions de directrice du marché entreprises, second dirigeant effectif.

« Je suis ravie de poursuivre ma mission au sein de CIC Sud Ouest, une banque régionale particulièrement engagée auprès du tissu entrepreneurial de Nouvelle-Aquitaine et d’Occitanie. Nous allons continuer de servir les intérêts de nos 606 000 clients particuliers et entreprises. Une relation d’excellence qui s’appuie sur la compétence, la proximité et la disponibilité d’une équipe solide et experte de 1 700 collaborateurs. Au CIC Sud Ouest, nous cultivons un pacte relationnel fort qui se construit dans la durée et qui assure une collaboration pérenne et fructueuse. » déclare Christelle Dantras, directrice générale de CIC Sud Ouest.

À propos de CIC Sud Ouest Présent sur 19 départements, CIC Sud Ouest forme un réseau de 237 points de vente : 215 points de vente Grand Public dont 8 agences Iberbanco, 12 agences dédiées aux PME, 2 agences aux GE-GME, 4 agences dédiées aux Professionnels de l’Immobilier, 4 agences à la Banque Privée. CIC Sud Ouest place le conseiller au cœur d’une relation omnicanale pour offrir à ses clients une relation d’excellence qui s’appuie sur la compétence, la proximité et la disponibilité. Un pacte relationnel qui assure une relation pérenne et fructueuse. La proximité favorise les circuits courts de décisions, une réelle connaissance des tissus économiques, associatifs et culturels de nos territoires et une forte réactivité au service des attentes de plus de 600 000 clients.

À propos de CIC Banque de premier plan en France et à l’international, CIC met à la disposition de près de 5,6 millions de clients un réseau français de près de 1 800 agences et 20 000 collaborateurs ainsi que des relais internationaux dans 35 pays. Pour répondre aux besoins de tous les acteurs économiques et construire au quotidien une offre toujours performante, il conjugue les métiers de la finance, de l’assurance, de la téléphonie et des services technologiques de pointe à une grande solidité financière confortée par celle de sa maison-mère, Crédit Mutuel Alliance Fédérale.

Patricia Blanc rejoint l’ADEME en tant que Directrice générale déléguée (DGD) en charge des opérations. Elle sera chargée, avec Baptiste Perrissin Fabert, Directeur général délégué par interim depuis septembre 2022, de préfigurer l’organisation de la gouvernance de l’ADEME autour d’un pôle expertise, qui sera piloté par Baptiste Perrissin Fabert et d’un pôle opérations qu’elle pilotera.

Diplômée de Polytechnique et de l’École nationale supérieure des mines de Paris, Patricia Blanc était depuis 2022 Inspectrice générale de l’environnement et du développement durable. Elle a ainsi dernièrement participé à la rédaction de plusieurs rapports d’inspection générale sur l’adaptation au changement climatique, la gestion des sécheresses ou encore les pollutions plastiques. Pour le compte du Secrétariat Général à la planification écologique, elle a contribué à la rédaction d’un rapport dédié à la nouvelle stratégie Ecophyto 2030 sur la réduction des pesticides.

Patricia Blanc a débuté sa carrière en 1997 à la Direction régionale de l’industrie, de la recherche et de l’environnement de Lorraine. En 2000, elle rejoint le ministère de l’Environnement, où elle a exercé différentes fonctions, notamment celles de directrice générale de la prévention des risques de 2012 à 2015, puis de directrice générale de l’Agence de l’eau Seine-Normandie. En 2021, elle devient Directrice du cabinet de Bérangère Abba, alors secrétaire d’État à la Biodiversité. Elle a également présidé le conseil d’administration du CEREMA et la commission des interventions de l’Office français de la biodiversité.

” C’est avec une grande fierté que je rejoins les équipes de l’ADEME. Depuis plus de 25 ans, j’ai fait de la Transition écologique mon cheval de bataille. Je souhaite poursuivre cet engagement au sein de l’ADEME, aux côtés de Sylvain Waserman, de Baptiste Perrissin Fabert et de l’ensemble des collaborateurs. Le défi du climat n’attend pas et nous devons agir collectivement pour une société plus sobre. “

Baptiste Perrissin-Fabert, 39 ans, ingénieur en chef des ponts, des eaux et des forêts, ancien directeur de cabinet de la Secrétaire d’Etat Brune Poirson de 2017 à 2020, a été nommé Directeur exécutif de l’expertise et des programmes en 2021. Il assure l’intérim du Directeur général délégué depuis septembre 2022. Il est nommé Directeur général délégué en charge de l’expertise.

” Je suis très honoré de la confiance que m’accorde Sylvain Waserman pour poursuivre avec Patricia Blanc mon action au sein de l’ADEME comme directeur général délégué en charge de l’expertise. Inventer le monde de demain décarboné, circulaire et sobre en ressources, c’est la mission passionnante que les Adémiennes et les Adémiens poursuivent au quotidien avec l’ensemble de leurs parties prenantes. “

À l’ADEME – l’Agence de la transition écologique, nous sommes résolument engagés dans la lutte contre le réchauffement climatique et la dégradation des ressources. Sur tous les fronts, nous mobilisons les citoyens, les acteurs économiques et les territoires, leur donnons les moyens de progresser vers une société économe en ressources, plus sobre en carbone, plus juste et harmonieuse. Dans tous les domaines – énergie, économie circulaire, alimentation, mobilité, qualité de l’air, adaptation au changement climatique, sols… Nous conseillons, facilitons et aidons au financement de nombreux projets, de la recherche jusqu’au partage des solutions. À tous les niveaux, nous mettons nos capacités d’expertise et de prospective au service des politiques publiques. L’ADEME est un établissement public sous la tutelle du ministère de la Transition écologique et de la Cohésion des territoires, du ministère de la Transition énergétique et du ministère de l’Enseignement supérieur et de la Recherche.

Par Lucas MERIC, Investment Strategist, Indosuez Wealth Management

Nos changements sur le scénario post-été mettent en avant la divergence de ces derniers mois entre une économie américaine résiliente qui flirte avec la possibilité d’un atterrissage en douceur, et une économie chinoise dont la faible dynamique a justifié l’implémentation de nombreuses mesures de la part des autorités. En Europe, l’horizon s’est quelque peu assombri cet été mais nous n’anticipons pas de contraction dans la zone euro.

CHINE : LES YEUX RIVÉS SUR L’IMMOBILIER

Après plusieurs mois de données macroéconomiques décevantes, l’été fut actif dans l’Empire du Milieu, les autorités chinoises ayant multiplié les mesures fiscales, quasi-fiscales et monétaires. Objectif ? Relancer une économie qui fait face à de nombreux vents contraires : une reprise modeste, une inflation proche de zéro, une tendance baissière sur les créations de crédit, des incertitudes montantes autour de la situation financière de certains promoteurs immobiliers chinois et le ralentissement économique global peu favorable pour les exportations chinoises. Selon nous, ces mesures vont dans le bon sens, mais demeurent pour le moment insuffisantes pour stabiliser un secteur immobilier en forte contraction qui pèse sur la confiance au sein de l’économie chinoise.

Au rayon des bonnes nouvelles, les données d’août ont montré des premiers signes de stabilisation ; les ventes au détail et la production industrielle ont accéléré, surprenant positivement les attentes, tandis que les exportations se sont contractées dans une moindre mesure, profitant de la fin progressive du cycle de déstockage mondial et d’effets de base plus favorables. Cependant, l’immobilier a continué de peser sur l’investissement, tandis que les ventes de nouvelles maisons poursuivent leur contraction et que les prix sur les maisons des villes Tier 3 et Tier 4 ne montrent pas de signes de stabilisation au contraire des plus grandes villes. Dans un pays où l’immobilier représente indirectement plus de 20 % du PIB qui, avant la pandémie, représentait 60 % du patrimoine des ménages, et grâce auquel l’État récolte près de 30 % des recettes fiscales par le biais des ventes de terrains et des taxes liées à l’immobilier, nous considérons qu’il est crucial que les autorités mettent en œuvre les moyens nécessaires pour stabiliser le secteur. Dans cet environnement de confiance en berne et de faible dynamique de consommation, nous révisons à la baisse à la fois nos prévisions de croissance et d’inflation chinoise pour 2023 et 2024, avec une croissance qui cette année devrait trôner juste au-dessus de l’objectif de 5 % fixé par le gouvernement chinois en mars dernier (tableau 1).

ÉTATS-UNIS : UNE RÉSILIENCE À L’ÉPREUVE DES VENTS CONTRAIRES

Aux États-Unis, la situation est bien différente, l’économie américaine reste résiliente, maintenue à flot par l’épargne excédentaire accumulée qui a continué de soutenir le consommateur et les politiques de soutien à l’investissement ces derniers mois. Dans le même temps, les tensions sur le marché du travail américain (la demande de travail des entreprises était en début d’année deux fois supérieure à l’offre des travailleurs) continuent de se résorber en douceur, le nombre de postes ouverts diminue graduellement tandis que les suppressions d’emplois restent contenues (les nouvelles demandes d’emplois demeurant encore bien en-deçà de leur niveau pré-pandémie). Une dynamique positive qui a alimenté durant l’été les attentes d’un atterrissage en douceur de l’économie américaine, d’autant que l’inflation a décéléré jusqu’à 3 % en juillet, avant de rebondir légèrement en raison d’effets de base sur l’énergie. Cependant, nous continuons de penser que la consommation devrait se contracter légèrement en fin d’année, pénalisée par l’évaporation de l’épargne excédentaire (la Fed de San Francisco estimant que cet excédant aura été entièrement dépensé à la fin du troisième trimestre), un environnement de taux élevés (les ménages américains ayant de plus en plus recours aux cartes de crédit) et la reprise des remboursements sur la dette étudiante à partir d’octobre. Cela dit, nous ne voyons pas la consommation s’effondrer pour autant. En effet, le marché de l’emploi reste résilient, le pouvoir d’achat devrait être supporté par une désinflation toutefois sinueuse (l’inflation devrait rebondir légèrement en fin d’année en raison de la composante énergie) tandis que les ménages affichent des situations financières saines notamment en raison d’effets de richesse positifs depuis la pandémie que ce soit par le biais de l’immobilier, des marchés actions mais aussi d’une épargne richement rémunérée.

ZONE EURO : DES RISQUES À L’HORIZON MAIS PAS DE CONTRACTION

Sur le vieux-continent, la dynamique de croissance a été quelque peu mitigée cet été, le ralentissement observé dans le secteur manufacturier s’étant désormais étendu au secteur des services, la contraction étant cependant plus prononcée en Allemagne et en France que dans les pays du sud de l’Europe. La reprise de la consommation en Europe nous semble plus modeste qu’attendue, la confiance du consommateur continue de se détériorer et nous pensons que les salaires réels devraient prendre plus de temps à rebondir, les salaires nominaux ayant montré quelques signes de décélération ces derniers mois. Dans ce contexte, nous avons légèrement revu à la baisse notre prévision de croissance pour 2024, cependant notre scénario d’une croissance modeste et graduelle en zone euro reste inchangé. En effet, au cours des prochains mois, le consommateur européen devrait profiter de la désinflation en cours (notamment tirée par décélération des composantes alimentaires et services) et d’un marché du travail solide. En 2024, la zone euro devrait également être supportée par la stabilisation dans le cycle manufacturier et du moindre impact de la politique monétaire sur l’économie.

Scénario d’investissement et convictions d’allocation

Par Gregory STEINER, Global Head of Multi Asset, et Adrien ROURE, Portfolio Manager Indosuez WM

SCÉNARIO D’INVESTISSEMENT

Croissance : notre scénario de croissance reste globalement inchangé. Nous maintenons notre vue d’une légère contraction ponctuelle aux États-Unis mais décalée au dernier trimestre 2023 en raison d’une résilience forte de l’activité économique outre-Atlantique. Nous ajustons à la baisse nos prévisions de croissance en Europe pour 2024 ce qui s’explique par des effets techniques et une consommation moins importante qu’anticipée initialement. Enfin, nous révisons à la baisse la croissance chinoise en lien avec la persistance des difficultés rencontrées par le secteur immobilier cet été. Nous demeurons en revanche positifs sur la croissance des pays émergents dans leur globalité.

Inflation : le processus de désinflation est en cours et devrait se poursuivre dans les économies avancées, en lien avec la décélération observée des prix des loyers et de l’alimentation et des effets de base favorables. En revanche, la disparition de ces effets techniques en fin d’année et le rattrapage des salaires devrait maintenir l’inflation à des niveaux élevés

Banques centrales : le cycle de hausse de taux de la Fed et de la BCE est désormais derrière nous. Les taux d’intérêt devraient maintenant connaître un plateau à minima jusqu’au début du deuxième semestre de l’année prochaine. Pour la Fed, nous prévoyons des réductions de 75 pb au second semestre si l’inflation sous-jacente se normalise vers 3 %. Pour la BCE, nous ne prévoyons aucune réduction en 2024 mais reconnaissons que la détérioration des perspectives économiques pourrait pousser les banques centrales à revoir leur politique monétaire. La réduction des bilans poursuit son cours et pourrait peser davantage sur la partie longue des courbes des taux.

Résultats d’entreprises : la divergence des révisions bénéficiaires entre les États-Unis et le Japon d’un côté et l’Europe d’autre part se poursuit, avec une croissance des résultats désormais attendue autour de 12 % aux États-Unis contre 6 % pour la zone euro.

Environnement de risque : la volatilité actions continue d’évoluer dans une fourchette étroite tandis que la volatilité taux revient sur ses points bas d’un an, un certain nombre d’opérateurs anticipant désormais le parfait scénario d’un atterrissage en douceur aux États-Unis. Nous pensons cependant que l’incertitude demeure élevée et reconnaissons en ce sens l’intérêt des stratégies optionnelles permettant d’accroître l’asymétrie des portefeuilles.

CONVICTIONS EN MATIÈRE D’ALLOCATION D’ACTIFS

Actions

Au cours de la saison estivale, nous sommes devenus plus constructifs sur les actifs risqués à la faveur d’un environnement économique plus résilient (en particulier aux États-Unis). Ceci se traduit par une préférence pour les actions américaines au sein de nos portefeuilles. Si la saisonnalité est généralement défavorable pour les marchés actions en septembre, nous maintenons cependant une vue tactique positive à court terme sur cette zone du globe.

Nous conservons une opinion neutre sur les actions européennes. Bien que les valorisations demeurent attractives, la croissance économique ne montre pas de signes nets d’amélioration à ce stade tandis que le resserrement monétaire et la raréfaction de la liquidité en zone euro pourrait continuer de peser sur le sentiment à court terme. En revanche, nous estimons que certains sous-secteurs et zones géographiques pourraient redevenir attractifs à l’image du marché actions britannique qui s’échange sur de faibles ratios de valorisation et pourrait profiter du rebond récent des prix de l’énergie.

Les actions des pays émergents demeurent une conviction forte, ces dernières devraient profiter d’un différentiel de croissance à l’avantage des économies en cours de développement par rapport aux économies avancées.

Obligations

Nous estimons que les récents mouvements sur la courbe des taux américains et européens peuvent offrir des points d’entrée attractifs pour réduire notre position sous-pondérée en termes de durée.

Néanmoins, nous continuons de penser que le risque demeure orienté à la hausse sur la partie longue des courbes. Le changement de la structure des émissions du trésor américain aux États-Unis (et une potentielle accélération de la réduction du bilan de la BCE en zone euro) devrait continuer de mettre sous pression la partie longue des courbes. Notre préférence demeure ainsi pour la partie courte des courbes, dont les niveaux de rendement offrent une protection avantageuse, sans grande volatilité attendue.

Nous appelons en revanche à davantage de prudence sur les emprunts des états périphériques, notamment sur la dette souveraine italienne, sur fonds de déséquilibre offre-demande et d’un environnement économique moins propice dans les mois à venir.

Côté crédit, nous maintenons notre préférence pour la dette d’entreprise de qualité de courtes échéances (les courbes de crédit étant relativement plates) et restons à l’écart du segment du haut rendement, notamment les notations les plus faibles, dont les niveaux de valorisation nous semblent relativement élevés.

Marché des changes

Au début de l’été nous avons tactiquement réduit notre conviction sur la parité EUR/USD. Depuis, l’euro est revenu sur ses points bas de mai, de concert avec l’élargissement de l’écart de taux transatlantique. À court terme, l’environnement macroéconomique pourrait continuer de soutenir le dollar mais les risques semblent désormais mieux équilibrés, limitant le potentiel d’appréciation de ce dernier.

Si le franc suisse a longtemps bénéficié d’un environnement presque unique de taux d’intérêt réels positifs à travers le globe, ce temps semble révolu. Nous conservons ainsi notre opinion neutre sur la devise helvétique, alors même que la Banque nationale suisse devrait en avoir terminé avec son cycle de hausse de taux.

Le yen continue de s’échanger à ses plus bas niveaux, se rapprochant des niveaux d’intervention précédents de la Banque du Japon. Il ne serait donc pas surprenant d’observer une plus grande volatilité de la devise à court terme, bien qu’un changement plus structurel de l’environnement monétaire soit nécessaire pour une appréciation durable du yen face au billet vert.

L’attrait des rendements des emprunts d’état représente un frein à la détention d’or. À l’opposé, la forte demande de métal jaune de la part des banques centrales limite le potentiel de baisse. Nous continuons d’anticiper des prix de l’or évoluant dans une fourchette, sans tendance majeure, tant que les taux d’intérêt réels resteront sur ces niveaux.

Derrière les chiffres : la voix des salariés français sur l’inclusion et l’égalité des chances en entreprise

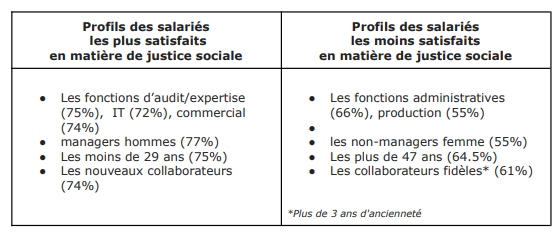

Quelques semaines après la publication d’un rapport relatif à « la politique d’égalité entre les femmes et les hommes menée par l’État » par la Cour des comptes, ChooseMyCompany met en lumière la perception de 73 000 salariés français interrogés concernant l’inclusion et l’égalité des chances à travers sa grande étude “Engagement & Impact”. Les résultats soulignent que ce sont les facteurs d’ancienneté et de statut managérial qui influent le plus sur la perception de l’égalité des chances, surpassant l’impact de l’âge et du genre.

Une sensibilisation en progrès en matière de justice sociale…

La sensibilisation progresse en matière de justice sociale avec la multiplication d’initiatives déployées en entreprises. Deux tiers des collaborateurs (65.7%) estiment que chacun(e) bénéficie des mêmes opportunités d’embauche, de rémunération et d’évolution (âge, identité de genre, origine, croyance, LGBTQIA+, diplôme, situation de handicap…) dans son entreprise.

…mais des disparités importantes subsistent

Malgré les efforts réalisés par les entreprises, des décalages importants demeurent. Par exemple, l’insatisfaction grandit à partir de seulement 3 ans d’ancienneté (61%) ainsi qu’auprès des non-managers (59%).

À travers la parole des collaborateurs, l’étude met en lumière des points de fracture :

Les écarts entre les actions de sensibilisation et les discriminations réelles constatées sur le terrain, notamment en matière d’égalité hommes-femmes

Le favoritisme interne et les différences de traitement expérimentés par les salariés selon les managers des services concernés

Le manque de reconnaissance lié à l’ancienneté

Deux profils émergent au sein des entreprise

Deux profils distincts se dessinent au sein des entreprises, marquant des points de rupture dans la relation entre les employés et leur entreprise en matière d’égalité des chances et d’inclusion.

En conclusion

Ainsi, parmi d’autres facteurs, il ressort que l’ancienneté et le statut managérial sont les deux principaux éléments influençant la perception de l’égalité des chances, davantage que l’âge ou le genre. Lorsque l’insatisfaction est présente, l’ensemble des conditions propices à la réussite en pâtit : confiance en la direction, reconnaissance, qualité des relations et formation ne jouent plus leur rôle de moteur de cohésion et d’engagement.

À propos de ChooseMyCompany:

ChooseMyCompany est une entreprise à Mission dont la finalité est d’améliorer la relation au travail pour tous. Accréditée B-Corp, ChooseMyCompany œuvre à la valorisation du S de la RSE et à l’intégration des avis certifiés de salariés, stagiaires, apprentis, candidats et clients dans l’évaluation de la performance ESG des organisations. Créé en 2011, ChooseMyCompany accompagne aujourd’hui 2000 entreprises et organisations, de toutes tailles et de tout secteur, en France et à l’international.

This website uses cookies to improve your experience. We'll assume you're ok with this, but you can opt-out if you wish.AcceptRead More

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.