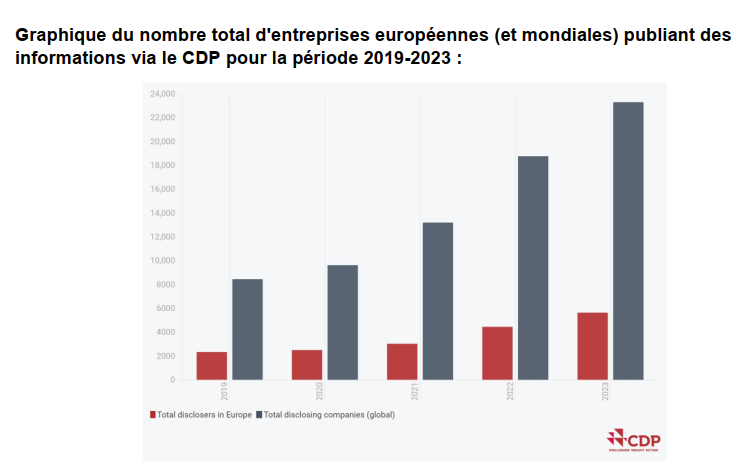

Avec l’obligation de publication d’informations en matière de durabilité qui entrera en vigueur l’année prochaine en Europe, avant de s’étendre au reste du monde, les entreprises ont divulgué leurs données environnementales en nombre record. Cette année, plus de 23 000 entreprises d’une valeur de 67 000 milliards de dollars américains ont communiqué leurs données par l’intermédiaire du CDP, y compris celles qui ont répondu aux demandes formulées par plus de 740 institutions financières dans le monde.

- Des entreprises cotées en bourse représentant environ 89 % de la capitalisation boursière européenne ont divulgué leurs données environnementales par l’intermédiaire du CDP en 2023.

- Les entreprises européennes représentent un quart des plus de 23 000 entreprises mondiales qui ont divulgué leurs données environnementales par l’intermédiaire du CDP cette année.

- La divulgation de données en France a augmenté de 17 % en 2023 (contre 26 % en moyenne en Europe), figurant ainsi dans le top 10 mondial des entreprises qui divulguent le plus leurs données, au moment où elles se préparent à l’entrée en vigueur de la directive européenne sur les rapports de durabilité.

- Seulement 1 % des entreprises rendent compte de leur impact total sur le climat et la nature.

- Les données environnementales sont essentielles pour suivre les progrès de l’accord de Paris, avec un premier bilan mondial prévu lors de la COP28.

Parmi les entreprises divulguant leurs informations environnementales, plus de 5 600 d’entre elles sont européennes, y compris des sociétés cotées en bourse représentant environ 89 % de la capitalisation boursière du continent. Cela représente une augmentation annuelle de 26 % du nombre d’entreprises européennes qui publient leurs informations environnementales, ce qui est supérieur à l’augmentation mondiale de 24 %. Interparfums, Groupe ADP (Aéroports de Paris) et Swatch Group font partie des entreprises publiant leurs données environnementales par l’intermédiaire du CDP pour la première fois cette année.

La France, l’Allemagne et l’Italie se classent dans le top 10 mondial des pays ayant le plus grand nombre d’entreprises publiant leurs informations en 2023. Tous les pays d’Europe ont connu une augmentation du nombre d’entreprises publiant leurs informations, avec des hausses considérables allant des Pays-Bas, de la Norvège et du Danemark à la Pologne et au Portugal.

Alors que l’Europe enregistre un réchauffement climatique deux fois plus rapide que la moyenne mondiale et que le monde est en passe de connaître l’année la plus chaude jamais enregistrée, les entreprises ont un rôle crucial à jouer pour limiter le changement climatique et la dégradation de la biodiversité afin de créer une économie et une planète durables.

La préservation de la nature joue un rôle essentiel dans la régulation du climat et les objectifs “zéro émission” ne peuvent être atteints sans elle. Dans les domaines clés de la préservation des ressources en eau et de la déforestation, la divulgation de données par les entreprises européennes a augmenté de 29 % et 13 % respectivement, contre 27 % pour le climat.

Toutefois, seul 1 % des entreprises publiant leurs informations ont divulgué dans ces trois domaines, tant en Europe qu’à l’échelle mondiale. La transparence en matière de climat et d’environnement permet aux entreprises de se mobiliser et aux institutions financières d’évaluer pleinement les risques et les opportunités de leurs portefeuilles et de leurs clients, comme le souligne la future directive européenne sur les rapports de durabilité des entreprises (CSRD).

S’appliquant à plus de 50 000 entreprises opérant dans l’UE et entrant en vigueur à partir de 2024, le CSRD exigera des entreprises qu’elles rendent compte de leur impact environnemental, sur la base des ambitieuses normes européennes de reporting sur le développement durable (ESRS). Elles devront également montrer comment elles fixent des objectifs et transforment leur activité pour limiter le changement climatique.

Les entreprises qui publient leurs données par l’intermédiaire du CDP montrent qu’elles sont prêtes à fournir certaines des informations essentielles exigées par ces normes et par une réglementation supplémentaire sur les produits qui n’ont pas engendré de déforestation.

La divulgation d’informations environnementales concerne également plus de 130 villes, États et régions d’Europe, ainsi que 1 100 autres dans le monde, allant de Berlin à Barcelone, d’Austin à Auckland ainsi que de régions telles que l’Amérique latine avec près de 90 % de l’Amazonie brésilienne divulguant des informations au CDP. CDP-ICLEI Track, la première plateforme mondiale de reporting sur le climat pour les villes, et la plateforme de divulgation du CDP pour les États et les régions restent ouvertes pour la divulgation d’informations pour 2023.

Maxfield Weiss, directeur exécutif du CDP Europe, a déclaré : “Les entreprises jouent un rôle crucial pour établir les mesures à prendre dans le but de prévenir les pires effets du changement climatique et de la dégradation de l’environnement. Pour gérer leur impact sur l’environnement, elles doivent le mesurer, ce qui sera obligatoire pour de nombreuses entreprises de l’UE à partir de l’année prochaine. Avec plus de 23 000 entreprises qui publient aujourd’hui des informations environnementales à l’échelle mondiale par l’intermédiaire du CDP, ces organisations ont franchi une première étape essentielle pour préparer l’avenir de leurs activités, de notre économie et de notre planète“.

Alors que les obligations d’information se multiplient dans le monde et dans l’Union européenne, le CDP s’engage à s’aligner sur les nouveaux cadres et les normes et réglementations nouvelles et à venir, afin d’aider les entreprises à y répondre, de réduire la charge de travail liée à la divulgation et de veiller à ce que les investisseurs et les régulateurs aient accès aux données dont ils ont besoin, quelles que soient leurs régions et leurs exigences réglementaires.

Déjà aligné sur les recommandations de la TCFD, le questionnaire 2024 du CDP intégrera la norme de divulgation sur le climat de l’ISSB (IFRS S2) et, à partir de l’année prochaine, commencera également à refléter le cadre de la TNFD, encourageant ainsi davantage d’entreprises à rendre compte des questions liées au climat et à la protection de la nature. Le CDP s’est également engagé à tenir compte de l’ESRS dans son système de divulgation et dans les règles de divulgation sur l’impact climatique à venir de la Securities and Exchange Commission des États-Unis.

“Même si il semble que la remise en cause est faite par les différents acteurs dont la commission Européenne, cela fait plaisir que près de 90% des grandes capi se préparent et continue de se préparer” nous exprime Bruno Boggiani – Strateggyz – Green Finance

Sherry Madera, présidente-directrice générale du CDP, a déclaré : “Le CDP est conscient de son rôle unique et de la responsabilité qui lui incombe en tant que moteur de la collecte de données environnementales primaires auprès des organisations depuis plus de 20 ans. Alors que la demande d’accès aux données sur le développement durable devient de plus en plus régulière et complexe à gérer pour les organisations, grandes et petites, nous disposons de l’expertise nécessaire pour les préparer à répondre aux besoins de leurs parties prenantes. C’est pourquoi en 2024, nous faciliterons et accélérerons la divulgation et l’accès aux données, grâce à un nouveau cadre sur une nouvelle plateforme technologique améliorée. Ces améliorations permettront au CDP de continuer à repousser les limites en matière de reporting environnemental et d’aider les dirigeants d’organisations à avoir un impact sur leur entreprise et sur la planète.“

À propos du CDP

Le CDP est une organisation internationale à but non lucratif qui gère le système mondial de divulgation d’informations environnementales pour les entreprises, les villes, les États et les régions. Fondé en 2000 et travaillant avec plus de 740 institutions financières représentant plus de 130 000 milliards de dollars d’actifs, le CDP a été le premier à utiliser les marchés de capitaux et les marchés publics pour inciter les entreprises à divulguer leurs impacts environnementaux et à réduire les émissions de gaz à effet de serre, à sauvegarder les ressources en eau et à protéger les forêts. En 2023, plus de 25 000 organisations dans le mondeont divulgué des données par l’intermédiaire du CDP, dont plus de 23 000 entreprises – y compris des sociétés cotées en bourse représentant les deux tiers de la capitalisation boursière mondiale – et plus de 1 100 villes, États et régions. Entièrement conforme à la TCFD, le CDP détient la plus grande base de données environnementales au monde, et les scores du CDP sont largement utilisés pour orienter les décisions d’investissement et d’approvisionnement vers une économie à zéro émission de carbone, durable et résiliente.

Le CDP est un membre fondateur de l’initiative Science Based Targets, de la We Mean Business Coalition, de The Investor Agenda et de l’initiative Net Zero Asset Managers.