En 2025, l’investissement immobilier responsable franchit une nouvelle étape de maturité.

L’ASPIM et l’Observatoire de l’Immobilier Durable (OID) publient leur nouvelle étude sur l’évolution des pratiques ESG (Environnement, Social, Gouvernance) et la labellisation ISR des fonds immobiliers. Cette édition met en évidence un marché plus stable, un label ISR en phase de consolidation et les premiers jalons d’une finance à impact immobilier structurée.

L’édition 2025 confirme un marché arrivé à un stade de maturité, à la fois réglementaire et opérationnelle : les sociétés de gestion se sont approprié les référentiels européens (SFDR, Taxinomie, CRREM), la consolidation du label ISR s’accélère, et les premières bases d’une finance à impact immobilier émergent progressivement.

Mais derrière cette stabilisation apparente se cachent de réelles mutations structurelles, marquées par la recherche d’efficacité, de transparence et d’alignement entre performance financière et durabilité.

Un cadre réglementaire stabilisé : la maturité du reporting ESG

SFDR : un ancrage désormais solide dans la gestion immobilière

Depuis son entrée en vigueur, le règlement SFDR (Sustainable Finance Disclosure Regulation) s’est imposé comme l’un des piliers de la finance durable en Europe. Pour le secteur immobilier, longtemps confronté à une diversité de pratiques en matière de transparence extra-financière, il a permis de structurer la communication ESG et d’uniformiser les obligations de reporting des fonds.

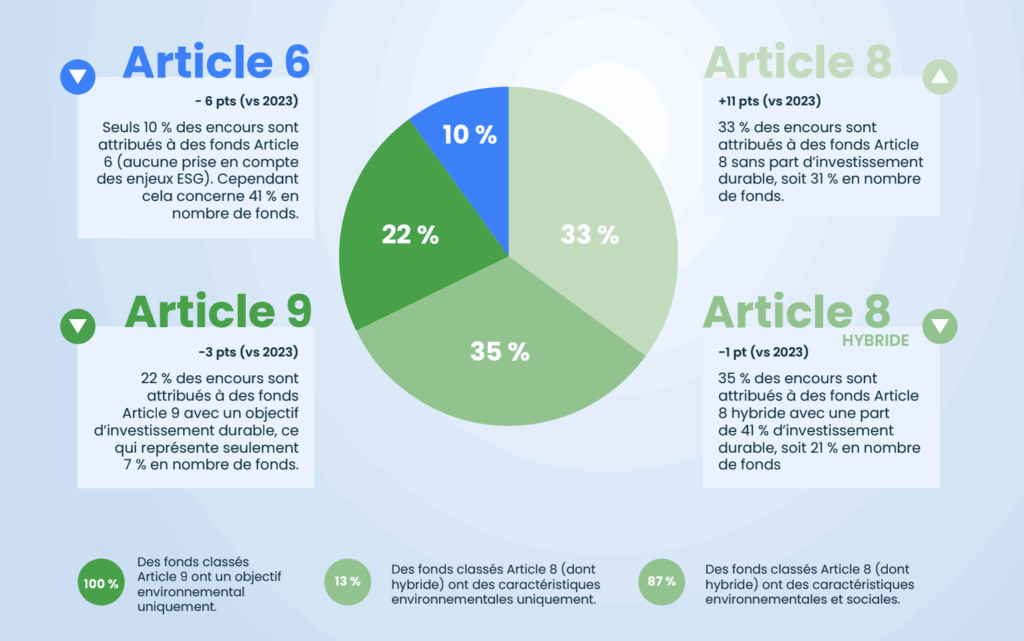

Les acteurs doivent désormais classer chaque produit d’investissement selon trois catégories distinctes :

- Article 6 : pour les fonds qui n’intègrent pas de critères de durabilité spécifiques ;

- Article 8 : pour ceux qui promeuvent des caractéristiques environnementales et/ou sociales ;

- Article 9 : pour les fonds ayant un véritable objectif d’investissement durable.

Cette classification, bien qu’exigeante à sa mise en place, a profondément transformé les pratiques de gestion. L’édition 2025 de l’étude ASPIM–OID révèle qu’elle atteint aujourd’hui un stade de stabilité : les mouvements entre catégories sont devenus marginaux, signe que les sociétés de gestion ont pleinement assimilé le cadre réglementaire.

Cette maturité traduit la fin d’une période d’ajustement et le début d’une phase d’intégration structurelle du SFDR dans les politiques de gestion d’actifs immobiliers.

La grande majorité des gestionnaires publie désormais leurs informations précontractuelles et périodiques dans le format normé RTS (Regulatory Technical Standards).

Ce format, imposé par la Commission européenne, détaille précisément les indicateurs que les fonds doivent divulguer : exposition aux risques de durabilité, part d’investissements alignés avec des objectifs environnementaux, ou encore analyse des principaux impacts négatifs (PAI – Principal Adverse Impacts).

L’adoption généralisée de ce standard a permis d’instaurer une harmonisation du reporting ESG à l’échelle du marché européen, facilitant la comparaison entre fonds et renforçant la crédibilité de la communication extra-financière.

Mais au-delà du simple respect du cadre, le SFDR a eu un effet structurant sur la gouvernance interne des sociétés de gestion.

La nécessité de documenter et de justifier les politiques ESG a conduit de nombreux acteurs à formaliser des comités internes de durabilité, à renforcer leurs dispositifs de contrôle et à professionnaliser leurs équipes.

Les gérants ont dû acquérir une culture de la donnée ESG, en développant des systèmes de collecte et d’audit plus précis, capables d’alimenter les rapports réglementaires et les documents destinés aux investisseurs.

Cette montée en compétence traduit un tournant majeur : l’ESG n’est plus perçu comme une démarche périphérique, mais comme un levier central de pilotage du risque et de création de valeur.

L’étude ASPIM–OID souligne par ailleurs que cette appropriation n’est pas purement administrative.

Elle s’accompagne d’une évolution des mentalités : les fonds Article 8 et 9, autrefois considérés comme « pionniers », deviennent la norme dans certaines typologies d’actifs, notamment dans l’immobilier de bureaux ou résidentiel à forte dimension énergétique.

Les gérants intègrent désormais la durabilité dès la conception des produits, en lien direct avec les référentiels de performance énergétique, la trajectoire carbone CRREM (Carbon Risk Real Estate Monitor) et la Taxinomie européenne.

En définitive, le SFDR agit comme une colonne vertébrale de la finance immobilière durable.

En fixant un langage commun et des standards comparables, il a permis de dépasser la simple intention de durabilité pour entrer dans une logique d’évaluation mesurable et opposable.

Le cadre réglementaire ne se limite plus à une contrainte de conformité : il devient un outil de gouvernance et de compétitivité, au service d’un immobilier plus transparent, plus résilient et mieux aligné sur les attentes des investisseurs institutionnels et des épargnants.

Une communication plus prudente mais un engagement réel

L’un des enseignements majeurs de l’étude ASPIM–OID 2025 réside dans un constat paradoxal mais révélateur : la proportion réelle d’investissements durables dépasse fréquemment les engagements initiaux annoncés par les fonds.

Autrement dit, les sociétés de gestion communiquent avec prudence sur leurs ambitions, mais réalisent souvent plus que ce qu’elles promettent.

Cette attitude illustre une évolution profonde du marché : celle d’un secteur qui privilégie désormais la crédibilité à la surenchère, et qui préfère démontrer son impact par les résultats plutôt que par le discours.

Cette retenue dans la communication traduit un professionnalisme accru et une meilleure compréhension du risque réputationnel lié aux sujets ESG.

Les investisseurs, qu’ils soient institutionnels ou particuliers, sont aujourd’hui particulièrement attentifs à la cohérence entre les engagements affichés et les résultats tangibles.

Les sociétés de gestion l’ont compris : dans un contexte où le greenwashing est de plus en plus sanctionné – aussi bien par le régulateur que par le marché –, la prudence devient une marque de sérieux.

En choisissant de sous-communiquer plutôt que de sur-promettre, les gestionnaires protègent leur crédibilité et renforcent la confiance de leurs clients sur le long terme.

Cette approche marque également la fin d’une période de transition où la durabilité était parfois traitée comme un simple argument marketing.

Elle laisse place à une logique d’alignement stratégique : la durabilité n’est plus un atout de communication, mais un levier structurant de performance et de pilotage du risque.

Les fonds immobiliers se dotent d’outils, d’indicateurs et de processus internes capables de mesurer leur trajectoire carbone, leur efficacité énergétique ou leur impact social de manière concrète.

Dans cette optique, les fonds classés Article 9 du SFDR se distinguent par la profondeur de leur démarche.

Ces fonds à objectif d’investissement durable fondent désormais leur stratégie sur la trajectoire CRREM (Carbon Risk Real Estate Monitor), un outil de référence international développé pour le secteur immobilier.

Le CRREM permet d’établir des trajectoires de décarbonation précises, alignées sur les accords de Paris et adaptées à chaque typologie d’actifs.

En intégrant ce référentiel, les gestionnaires disposent d’un cadre scientifique leur permettant de mesurer l’écart entre la performance actuelle de leurs actifs et les objectifs de neutralité carbone fixés à l’horizon 2050.

Concrètement, cela signifie que les décisions d’investissement, de rénovation ou de cession sont désormais guidées par des indicateurs de risque carbone, au même titre que les critères financiers traditionnels.

Un actif présentant une performance énergétique insuffisante ou une trajectoire carbone incompatible avec les objectifs climatiques européens est identifié comme un actif à risque de dévalorisation.

Cette intégration du risque climatique dans la gestion d’actifs traduit une bascule majeure : l’immobilier passe d’une approche déclarative à une gestion active et prédictive du risque environnemental.

Cette convergence entre régulation, mesure et stratégie climatique marque un véritable tournant pour le secteur.

Elle met fin à une période où la durabilité reposait essentiellement sur la bonne volonté des acteurs, pour ouvrir une ère d’évaluation objective, mesurable et standardisée.

L’immobilier n’est plus simplement un secteur soumis à des obligations ESG : il devient un laboratoire d’innovation pour la finance durable, capable d’articuler reporting réglementaire, trajectoire carbone et performance économique.

En somme, l’étude ASPIM–OID 2025 montre que le secteur immobilier entre dans une phase de maturité où les promesses s’effacent derrière les preuves.

Les sociétés de gestion privilégient la cohérence, la transparence et la rigueur méthodologique, consolidant ainsi la légitimité de l’investissement durable comme levier central de la création de valeur à long terme.

Cette discipline nouvelle constitue l’un des fondements de la crédibilité du marché français à l’échelle européenne, et préfigure un modèle d’investissement responsable fondé sur la preuve plutôt que sur le discours.

Une taxinomie européenne encore difficile à maîtriser

Si le cadre SFDR semble désormais assimilé par la majorité des acteurs, l’alignement à la taxinomie européenne reste l’un des points de blocage majeurs pour le secteur immobilier.

Ce référentiel, conçu pour identifier les activités économiques considérées comme durables au sens environnemental, constitue une avancée déterminante vers une finance plus transparente et plus homogène.

Pourtant, l’étude ASPIM–OID 2025 révèle que la mise en œuvre de la taxinomie demeure inégale et souvent partielle, malgré une volonté affichée de conformité.

Plusieurs facteurs expliquent cette situation.

Tout d’abord, la complexité technique du référentiel : la taxinomie européenne repose sur des critères détaillés et scientifiquement précis, qui exigent un haut niveau de granularité dans la collecte et l’analyse des données.

Les gestionnaires de fonds doivent démontrer, pour chaque actif, sa contribution substantielle à un ou plusieurs objectifs environnementaux (atténuation du changement climatique, adaptation, utilisation durable des ressources, etc.), tout en prouvant qu’il ne nuit pas à d’autres objectifs (« Do No Significant Harm »).

Cette exigence, louable dans son ambition, se heurte à une réalité opérationnelle complexe : dans un portefeuille immobilier, la diversité des typologies d’actifs, des usages et des données disponibles rend l’exercice particulièrement difficile.

À cela s’ajoute la rareté des données fiables, notamment sur les performances énergétiques réelles des bâtiments anciens ou sur l’impact des travaux de rénovation.

De nombreuses sociétés de gestion dépendent encore d’informations déclaratives ou partielles, souvent hétérogènes selon les sources.

Or, la taxinomie exige des données objectives, auditées et traçables, ce qui impose une montée en compétence technique et une digitalisation accrue des processus de reporting.

Les zones d’incertitude réglementaire constituent un autre frein à l’adoption.

Les ajustements à venir, notamment via le paquet Omnibus, entretiennent une forme d’instabilité : les critères d’éligibilité et d’alignement évoluent régulièrement, rendant difficile la projection à long terme.

Certains acteurs préfèrent donc attendre un cadre plus stabilisé avant d’investir massivement dans l’adaptation de leurs systèmes.

Cette prudence, compréhensible, ralentit toutefois la dynamique d’alignement à l’échelle du marché.

Pour autant, l’étude montre que la prise de conscience est bien réelle.

Les gestionnaires reconnaissent unanimement la pertinence de la taxinomie comme instrument de transparence et de comparabilité.

Plusieurs d’entre eux ont déjà amorcé des démarches internes pour identifier les activités éligibles et structurer leurs processus de collecte de données.

Des référentiels méthodologiques, inspirés du CRREM ou des certifications environnementales (HQE, BREEAM, LEED), servent de points d’appui pour mesurer la contribution des actifs aux objectifs européens.

Dans les faits, les premières évaluations d’alignement montrent que seule une fraction limitée des encours peut actuellement être considérée comme pleinement taxinomique, notamment dans l’immobilier ancien ou tertiaire.

Mais la tendance est claire : à mesure que les outils de mesure se perfectionnent et que la donnée se fiabilise, les taux d’alignement devraient progresser.

La taxinomie agit déjà comme un levier de transformation structurelle, incitant les acteurs à mieux documenter leurs performances, à anticiper les exigences réglementaires et à repenser leurs stratégies d’investissement.

En somme, l’alignement à la taxinomie européenne reste un chantier complexe, mais porteur de promesses. Il incarne la volonté de passer d’une approche déclarative à une évaluation scientifique et vérifiable de la durabilité. Pour les sociétés de gestion, l’enjeu n’est pas seulement de cocher les bonnes cases, mais de bâtir une architecture de données robuste et interopérable, capable de soutenir les ambitions européennes de neutralité carbone.

La maturité atteinte sur le SFDR laisse penser que cette transition est en marche, même si le chemin vers une pleine maîtrise de la taxinomie s’annonce encore long et exigeant.

Le label ISR immobilier : une année charnière entre renouvellement et consolidation

Une croissance plus sélective, mais un ancrage durable du label

En 2024, le label ISR Immobilier – déclinaison sectorielle du label d’État français – a connu une année de transition. Seuls 17 nouveaux fonds ont été labellisés, contre une moyenne plus élevée les années précédentes.

Mais cette apparente stagnation masque une forte vague de renouvellements : 28 fonds ont obtenu un nouveau cycle ISR, portant à 45 le nombre total de fonds labellisés ou renouvelés sur les 101 analysés.

Cette tendance illustre la consolidation du marché : les sociétés déjà labellisées cherchent désormais à pérenniser leur démarche, à la fois pour renforcer la confiance des investisseurs et pour rester alignées avec les nouvelles exigences réglementaires (SFDR, Taxinomie, Loi Énergie-Climat).

En valeur, le taux de labellisation des encours issus des fonds grand public passe ainsi de 53 % à 55 %, confirmant une progression maîtrisée mais continue.

Une grille d’évaluation rationalisée et recentrée sur l’environnement

L’année 2024 a marqué une étape décisive dans l’évolution du label ISR immobilier, avec une refonte significative de sa grille d’évaluation. Conçu initialement pour valoriser les fonds immobiliers engagés dans une démarche ESG, le label a su évoluer pour mieux répondre aux réalités opérationnelles du marché tout en conservant son niveau d’exigence.

Cette évolution n’est pas anodine : elle reflète la maturité croissante des acteurs, la complexité des enjeux réglementaires et la nécessité d’une lecture plus fluide et plus homogène des critères de durabilité.

Jusqu’alors, la grille du label comptait 52 critères couvrant l’ensemble des dimensions ESG (Environnement, Social, Gouvernance). En 2024, elle en compte désormais 45, soit une réduction d’environ 13 %, traduisant une rationalisation bienvenue.

L’objectif n’était pas d’alléger les exigences, mais de simplifier la structure du référentiel, d’en éliminer les doublons et de concentrer l’évaluation sur les indicateurs véritablement significatifs.

Cette simplification vise à renforcer la lisibilité du label pour les investisseurs tout en facilitant la mise en œuvre pour les sociétés de gestion, notamment les acteurs de taille moyenne qui doivent composer avec des ressources limitées.

Parmi les ajustements notables, la pondération environnementale a été légèrement revalorisée, passant de 45 % à 47 % du total.

Ce rééquilibrage traduit l’importance croissante accordée aux enjeux climatiques : décarbonation des portefeuilles, réduction des consommations énergétiques, adaptation des actifs aux risques physiques liés au changement climatique. Le pilier social recule légèrement de 32 % à 30 %, tandis que la gouvernance demeure stable à 23 %, confirmant un schéma désormais bien ancré.

L’ensemble reflète la volonté d’aligner le label sur les priorités européennes notamment la taxinomie et les objectifs de neutralité carbone fixés à l’horizon 2050 tout en préservant l’équilibre entre les trois dimensions de la durabilité.

Pour les acteurs du marché, cette nouvelle grille s’inscrit dans une logique de cohérence et d’efficience.

En concentrant l’évaluation sur un nombre restreint mais plus pertinent de critères, le label permet une meilleure comparabilité entre fonds, tout en renforçant la qualité des audits et des suivis périodiques.

Les gestionnaires disposent ainsi d’un outil plus opérationnel, mieux adapté à leurs processus internes de reporting et à leurs systèmes d’information ESG.

La rationalisation contribue également à réduire le risque d’interprétation entre auditeurs et sociétés de gestion, offrant un langage commun plus clair pour tous les intervenants.

Sur le plan méthodologique, la révision de la grille s’est accompagnée d’un travail d’harmonisation avec les principaux cadres européens : SFDR, CRREM et taxinomie.

Cette convergence facilite le reporting transversal des fonds, en évitant les redondances entre dispositifs nationaux et européens.

Elle soutient également une meilleure articulation entre le label ISR immobilier et les stratégies de finance à impact, encore émergentes mais promises à un développement rapide.

Enfin, cette nouvelle mouture du label traduit un changement de posture : le label n’est plus perçu comme un « sésame » ponctuel, mais comme un outil de pilotage continu de la durabilité.

Les sociétés labellisées ne se contentent plus d’obtenir la certification ; elles l’utilisent comme un levier de gestion ESG dynamique, révisant chaque année leurs indicateurs, leurs objectifs et leurs plans d’amélioration.

L’enjeu est désormais de maintenir la performance extra-financière dans le temps, tout en assurant une transparence accrue vis-à-vis des épargnants et des investisseurs institutionnels.

En somme, la grille rationalisée du label ISR immobilier marque une étape de maturité pour le marché français : elle allie rigueur et pragmatisme, exigence et adaptabilité, et confirme la place centrale de l’environnement dans la stratégie durable des fonds immobiliers.

Une évolution qui renforce non seulement la crédibilité du label, mais aussi la confiance des investisseurs dans la solidité des démarches ESG portées par les acteurs du secteur.

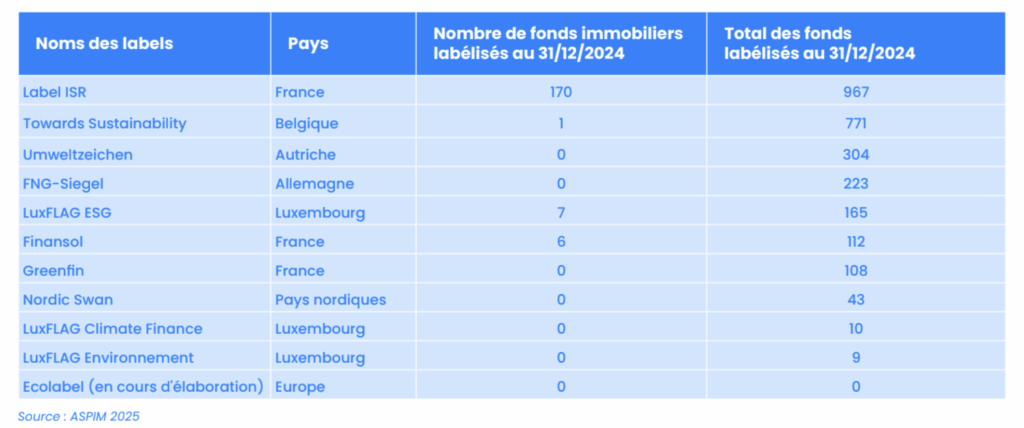

Une spécificité française qui rayonne à l’échelle européenne

Sur le plan européen, le label ISR français conserve en 2025 une position largement dominante dans le secteur immobilier. D’après les données compilées par l’ASPIM et l’OID, il représente 170 des 184 fonds immobiliers labellisés sur le continent, soit plus de 92 % du marché européen des fonds certifiés durables. Cette hégémonie ne tient pas du hasard : elle résulte d’un dispositif précurseur, d’une architecture réglementaire robuste et d’une capacité d’adaptation continue aux spécificités du marché non coté.

Lancé dès 2020 pour le secteur immobilier, le label ISR français s’est imposé comme le premier référentiel opérationnel à l’échelle européenne intégrant une approche ESG complète et adaptée à la gestion d’actifs physiques.

Contrairement à d’autres cadres nationaux encore en phase d’expérimentation, il s’appuie sur une gouvernance solide, pilotée par les pouvoirs publics, et sur un dispositif d’audit indépendant garantissant la crédibilité du processus de labellisation.

Cette rigueur, combinée à une flexibilité suffisante pour intégrer les spécificités du non coté, a permis au label de s’ancrer durablement dans les stratégies des sociétés de gestion françaises.

L’étude ASPIM–OID met en avant un autre facteur déterminant : la précocité du déploiement.

En ayant instauré le label avant la généralisation des cadres européens tels que le SFDR ou la taxinomie, la France a bénéficié d’un temps d’avance pour structurer ses politiques ESG et professionnaliser la collecte de données extra-financières.

Cette anticipation a permis aux gestionnaires français de s’adapter rapidement aux exigences européennes, tout en développant des outils de mesure et de reporting qui inspirent désormais d’autres marchés.

Au-delà de la performance quantitative, le label ISR immobilier français se distingue par sa crédibilité méthodologique.

Chaque fonds labellisé doit démontrer une démarche ESG complète, fondée sur un diagnostic initial, des objectifs mesurables, un plan d’amélioration et une évaluation périodique.

La transparence et la traçabilité sont au cœur du dispositif : les investisseurs peuvent consulter les engagements pris, les indicateurs suivis et les progrès réalisés.

Cette exigence alimente la confiance des épargnants, tout en contribuant à la comparabilité des fonds à l’échelle européenne.

Dans un contexte où les investisseurs institutionnels recherchent des garanties mesurables en matière de durabilité, le label ISR français constitue un outil stratégique de différenciation.

Il permet aux gestionnaires de valoriser leur engagement, de répondre aux attentes des investisseurs internationaux et de se positionner sur des appels d’offres où la performance extra-financière devient un critère de sélection.

L’étude souligne que cette dynamique contribue à positionner la France comme leader de la finance immobilière responsable, en inspirant progressivement la mise en place d’initiatives similaires chez ses voisins européens.

En renforçant la transparence, la traçabilité et la crédibilité des démarches ESG, le label ISR n’a pas seulement transformé le marché français : il a contribué à élever le niveau d’exigence de la finance durable européenne. Il incarne aujourd’hui un modèle exportable, capable de guider la convergence future des pratiques ESG à l’échelle de l’Union. Cette influence confirme que la France, grâce à la cohérence de son cadre et à l’engagement de ses acteurs, reste à la pointe de la transformation durable du secteur immobilier européen.

Une professionnalisation forte des pratiques ESG dans la gestion immobilière

Une analyse basée sur 129 fonds représentant 76 % du marché

Le périmètre de l’étude ASPIM–OID 2025 est particulièrement représentatif :

- 129 fonds immobiliers analysés, couvrant 76 % des fonds grand public en valeur,

- 101 fonds labellisés ISR au 31 décembre 2024,

- et 11 sociétés de gestion interrogées qualitativement sur leurs pratiques.

Cette base solide permet d’obtenir une vision fine des tendances ESG à l’échelle du marché : transparence accrue, alignement sur les standards européens, et montée en compétence interne des acteurs.

Des reportings plus précis et plus homogènes

Les gestionnaires de fonds améliorent sensiblement la qualité et la cohérence de leurs reportings ESG.

Les publications incluent désormais des données chiffrées sur les émissions de CO₂, la performance énergétique, les ratios d’accessibilité, ou encore les initiatives sociales et de gouvernance.

Cette montée en puissance de la donnée extra-financière s’accompagne d’une professionnalisation des outils internes, avec une standardisation des indicateurs et un recours croissant aux benchmarks européens (CRREM, GRESB, Taxinomie).

Au-delà de la conformité réglementaire, cette rigueur nouvelle vise à mieux piloter la performance durable des portefeuilles et à renforcer la confiance des investisseurs particuliers comme institutionnels.

Finance à impact immobilier : la nouvelle frontière

Un écosystème encore jeune, mais déjà structuré

L’édition 2025 met en lumière une nouvelle génération de fonds immobiliers à impact, encore en phase de développement mais promise à une croissance rapide.

Le marché compte désormais 8 sociétés de gestion et 12 fonds à impact, représentant 4,25 milliards d’euros d’actifs sous gestion.

La grande majorité (près de 80 %) sont classés Article 9 SFDR, attestant de leur engagement à atteindre des objectifs mesurables d’impact social ou environnemental.

Des thématiques d’impact alignées avec les besoins sociétaux

Les champs d’action de cette finance à impact sont multiples :

- accès au logement,

- santé,

- éducation,

- inclusion sociale,

- réduction de l’empreinte carbone,

- performance énergétique et recyclage urbain.

Ces fonds cherchent à combiner rentabilité et utilité sociale, en investissant dans des projets tangibles qui contribuent à la transition écologique et à la cohésion des territoires.

Une grille d’évaluation commune pour structurer le marché

Pour accompagner cette émergence, l’Institut de la Finance Durable, en collaboration avec l’ASPIM, a conçu une grille d’évaluation inédite.

Cet outil propose un cadre méthodologique commun pour qualifier, structurer et valoriser les démarches d’impact des fonds immobiliers.

Il vise à faciliter la comparaison entre produits, à fiabiliser les reportings et à renforcer la crédibilité du concept d’« impact immobilier » auprès des investisseurs.

En apportant un langage partagé, cette initiative permet de dépasser les approches déclaratives pour construire une finance à impact mesurable, traçable et standardisée.

Un alignement progressif vers une finance immobilière européenne durable

De la France à l’Europe : vers une convergence des référentiels

L’étude met en évidence un mouvement d’ensemble : la convergence entre le label ISR français, le SFDR européen, la taxinomie et les outils de décarbonation (CRREM).

Cette interconnexion progressive préfigure la création d’un standard européen commun, où les labels nationaux serviront de tremplin vers une reconnaissance transfrontalière.

L’harmonisation des critères ESG apparaît comme un enjeu central pour les prochaines années : elle conditionne la comparabilité des performances, la fluidité des capitaux et la crédibilité du reporting durable.

Un défi de données et de gouvernance

Si la dynamique est bien enclenchée, plusieurs obstacles persistent :

- la collecte et la fiabilisation des données ESG, encore hétérogènes ;

- la multiplicité des cadres de reporting, parfois redondants ;

- et la nécessité d’un pilotage stratégique clair au sein des sociétés de gestion.

Ces défis représentent autant d’opportunités pour les acteurs qui sauront investir dans les outils, la formation et la transparence.

La durabilité devient un facteur de compétitivité, et non plus une simple contrainte réglementaire.

Ce qu’il faut retenir : un marché arrivé à maturité, tourné vers la mesure et l’impact

L’édition 2025 de l’étude ASPIM–OID dresse le portrait d’un secteur en pleine transformation :

- les cadres réglementaires se stabilisent,

- le label ISR immobilier s’ancre durablement dans les pratiques,

- et la finance à impact commence à se structurer.

Les gestionnaires de fonds ont franchi un cap : ils ne se contentent plus de cocher des cases, ils intègrent la durabilité au cœur de leur stratégie d’investissement.

L’immobilier non coté français confirme ainsi son rôle de laboratoire européen de la finance responsable.

Les années à venir seront celles de la mesure d’impact réelle, du partage des données ESG et de la coopération européenne pour une économie immobilière à la fois performante, sobre et inclusive.